[全國]

關注官方微信

關注官方微信

關注官方微信

關注官方微信

2017年1月9日,國家衛計委印發《關于在公立醫療機構藥品采購中推行“兩票制”的實施意見(試行)》,宣告全國“兩票制”的開始。緣起2006年廣東的“兩票制”,發揚光大于福建(三明),讓從業者欲仙欲死,那種痛,你懂得。這也就難怪會出現“廣東人吃福建人”這種梗……

兩票制的全面鋪開,意味著更劇烈的行業集中度提高,也意味著用票降藥價的設想證偽,對于商業公司而言,在當下的經濟背景下,可謂冰與火共存……

一、“兩票制”的變與不變

縱觀這一輪醫藥政策的變改革,套路種種,其實背后的邏輯是非常一致的,提高行業集中度,就像每個人都有最佳的管理團隊規模一樣,對于政府而言,行業的監管最好的局面就是管好那么十幾個重要參與者,然后鞭策他們安安分分就可以了,而最差的局面就是一個監管部門對茫茫多的參與者,這種隊伍就非常難帶了……上一個標桿案例就是,證監會主席天天被人罵,你什么時候聽過銀監會、保監會的主席被人罵的?

在整個醫療行業也是,集中度低的問題就是難管,就像疫苗案一樣,這種個人作案的風險和回報率顯然不成比例,但是如果這個業務在一個幾百億級的公司身上呢?作案的風險顯著的大于回報,而且監管部門也好管,不行就剁掉讓其他大廠上……

所以這波醫療行業的各種大招的核心導向就很清晰了,全面提高行業進入門檻,提高行業集中度。

新藥注冊:從藥審改革+臨床自查核查挫制“無意義”藥品品種的增量,優化未來藥品品種構成,良幣驅劣幣。

藥品質量:到一致性評價+新版GMP提高門檻控制藥品品種及生產企業的存量,優化存量品種,優化存量廠家,凈化行業,優化競爭環境。

醫藥流通:新版GSP+兩票制+營改增+流通企業自查等一系列流通環節整頓,加速行業集中度提高,加強流通環節的監管。

醫藥商業公司本質上業務就是兩個部分:物流+墊款;聚焦流通領域來看:

1、背鍋的“高藥價”

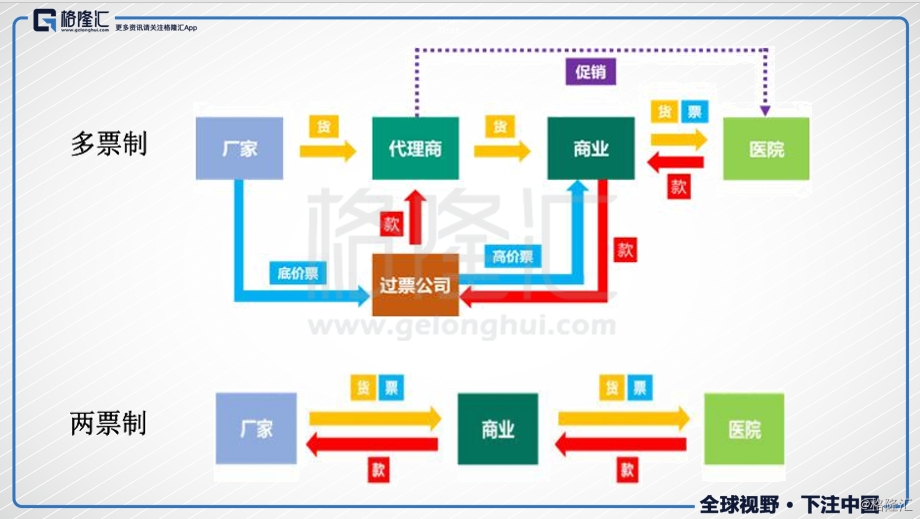

“兩票制”是指藥品從生產企業到流通企業開一次發票,流通企業到醫療機構再開一次發票,以“兩票”替代目前常見的多級代理模式,壓縮流通渠道空間。簡單點理解就是壓縮層級,提高效率。“兩票制”對于行業業務流程的改造如下:

落實到商業公司來講,核心的矛盾就是:

名義上的流通環節變小了,但是商業公司直接與醫院結算,對手盤從相對弱勢的中小經銷商變成強勢的醫院,對于經營層面來說,一個直接的體現就是:應收賬期增加,回款周期變長。

至于說希望壓縮流通環節來壓縮藥價就是屬于典型的開心就好的預期……終端價格是招標決定的,和流通環節沒關系,所謂的流通環節加價率實際上是不同環節的利益分配,兩票制之后,只需要憋出一種新的利益分配方式就好了……

藥價降不下來的核心原因是,大量的藥是非標產品,所以誰掌握了處方權,誰就有議價能力,誰就能主導利潤的分配,將藥價需要的是規范、回收醫生的自由裁量權,限制大處方,處方行為統一到臨床路徑、治療指南等行業規范中,輔之以大量使用一致性評價后的高仿;這是醫保控費在做的事情。

所以行業總體上的判斷是:醫藥流通的總盤子會持續的縮小,同時行業的賬期會因業務的重構變長。

2、集中度提高

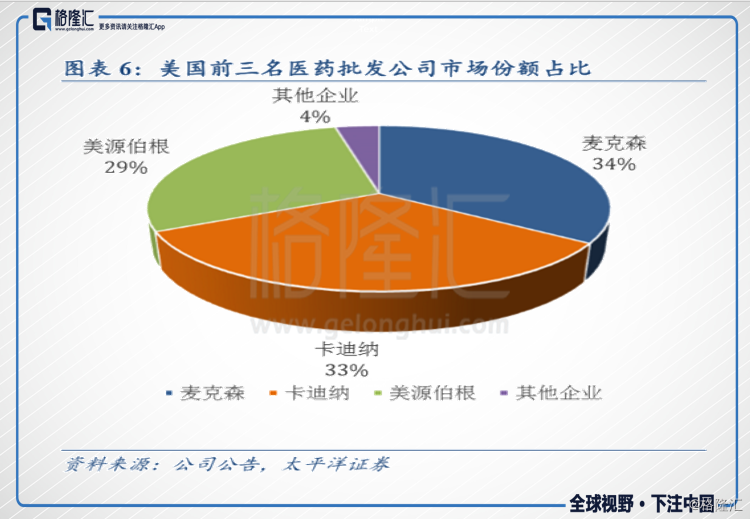

回顧美國大型的醫藥分銷商的發展路徑,并購始終伴隨著行業的發展,在行業上下游集中度都提高的過程中,分銷商兩頭受壓的趨勢會越來越明顯,越往后對于資金、規模的要求越高,最終形成寡頭壟斷。美國的醫藥流通公司最終CR3的市場占有率提高到96%……

美國的集中度,國內短期內是達不到的,因為前10的除了幾個全國性的大哥,剩下的都是地方豪強(地方國資委),用市場行為就別想著并購過來了……唯一的路徑是通過市場競爭把它打下去,但國情是有地方保護主義,So,你懂得,快不了……上藥下血本5.57億美元承債并購的康德樂應該是前10中唯一的標的,外資能撐到現在算不容易了,再不賣也賣不出去了。為了沖老二,精明的上海boy也沖動了一把,國企對規模的愛真的很深沉……

行業格局來講,座次很清晰了,大并購驅動的行業格局變化也不會再有了,小修小補的并購影響不了大盤……剩下的就是看各自修為,市場競爭剛正面的結果了。

第一集團:國藥控股(1099.HK)、上海醫藥(601607.SH;2607.HK)、華潤醫藥(3320.HK)三個全國性流通巨頭,地位穩如狗,市占率會持續提高,攻勢。

比較特殊的位于一、二集團之間的九州通(600998.SH),唯一的全國性民企流通公司,業務也是基層為主,路徑和三個大哥不太一樣……

剩下的地方土豪,就守著一畝幾分田過過小日子了,守勢。

“兩票制”棋至中盤:

不變的是:行業集中度繼續提高,政策利好龍頭;

變的是:經營上的壓力更大(賬期)……

二、來自賬期的暴擊

現在的問題在于,大部分人都看到了集中度提高的這個利好大邏輯,但是忽視了市場容量變小、行業賬期加長的利空的因素,當下在全球加息周期的背景下,來自賬期的暴擊會進一步壓制行業的估值。

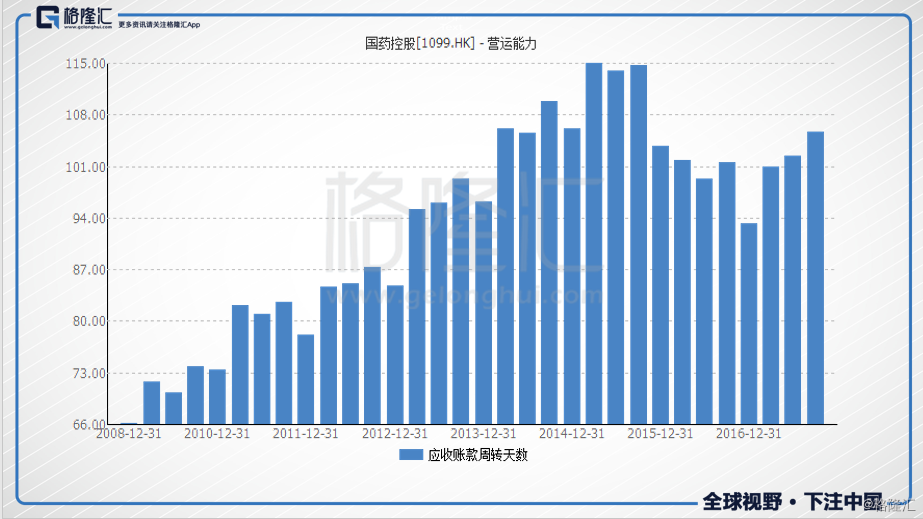

由于行業的發展,但凡是個好好做業務的公司,營收、應收都是在增長的,比絕對值是沒意義的,所以還是看應收賬款周轉天數是比較好的縱向衡量指標,回看行業的絕對龍頭:國藥控股(1099.HK)這些年的應收賬款周轉天數,前期一直在放大,符合從優勢區域到普通區域擴張,放大賬期來拉動營收的節奏,在2015年到頂后逐步下滑,但是在2017年又迅速的提高,符合“兩票制”讓增加賬期的節奏。

“兩票制”棋至中盤,接下來的還要全國推廣,這就意味著賬期加長的周期仍未到頂,前文提及,商業公司做的就是:物流+墊款,物流就不用說了,成本端來考慮一定是逐步上漲的,再看墊款,此前行業都是“承債+墊款”的模式,國企的資金成本優勢在這里被劇烈的放大,前10主要都是國企,除了歷史原因國企起點比較高之外,更重要的就是經營中的資金成本優勢,要不單純比物流跑腿,國企怎么可能跑得過民企……

現在問題來了,逐步放大的賬期現在要迎來加息周期的沖擊了……美國加息這個就不展開了,老大哥都加了,最近感覺還要加速加,你們看著辦,加上國內銀行去杠桿的周期,資金成本的提升是必然的,簡單看看10年期國債利率的水平就能體現這個趨勢了,輕描淡寫已經去到3.8%了……

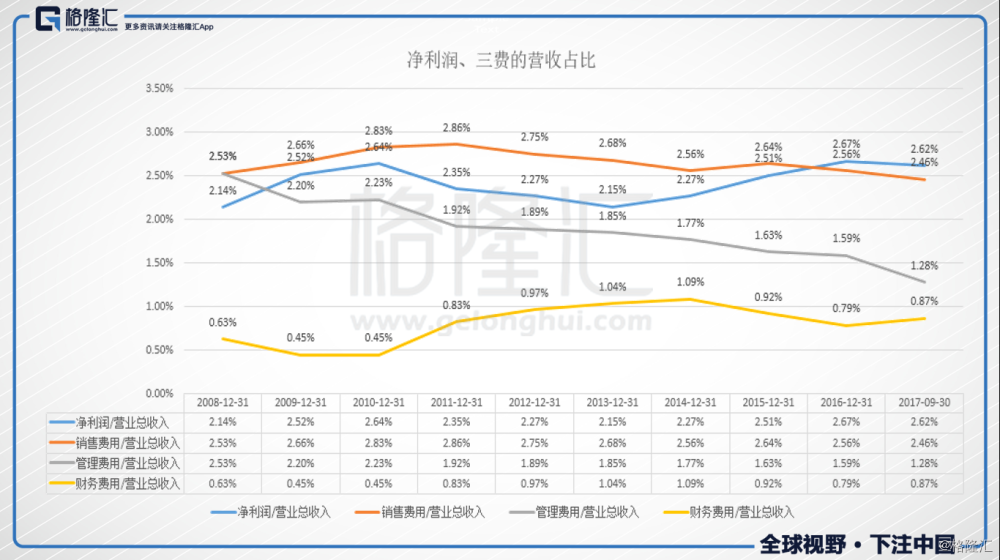

還是國控,講道理,商業公司是個苦逼的業務,行業中的標桿,做得最好的國控,賺的也就那么一丟丟跑腿錢,回看上市以來的趨勢,銷售費用基本穩定在2.4%左右,管理費用從上市的2.14%持續下降到1.28%,財務費用波動比較大(08-11年是上市融資降杠桿后的短暫異常),自2012年開始,資產負債率穩定在70%以上波動,財務成本占比在2014年大放水短暫下行兩年后(參照10年期國債數據走勢),2017年的占比又開始往上走了……

那問題來了,銷售費用相對穩定,管理成本的下降是有邊界的,財務成本的上行呢,在加息周期下不敢想……那問題來了,一個凈利潤率只有2.62%左右的業務,在行業賬期變長的大背景下,能承受多大的資金成本壓力?

對于商業公司而言,經營端賬期變長,資金端成本變高,兩頭受壓,大量規模以下的小兄弟是做不下去的,會更劇烈的提高行業集中度,但是集中度的提高只是在規模上的擴張,利潤上依然是釋放不出來的,因為兩個變量(賬期、資金)都還沒有發生變化,規模的擴張只是因為國企老大哥更能抗,更能借。

因此,在這樣的背景下,行業性的低估值是可以理解的,規模會增長,但利潤的波動率會大幅提高,頭部公司肯定會股權融資降低自身壓力,放大對中小公司的資金優勢的,這時候純上債務杠桿就是找死……

So,現階段,加息的預期會死死的按著純商業公司的預期,估值起不來的……

也許等三個大哥集中度加起來去到50%以上的時候,可能會有變化吧……

結語:

有時候看醫藥商業覺得它其實并不是大健康范疇里的行業,它更像物流公司+金融公司,甚至金融公司的權重更高,核心競爭力是墊款驅動。

就像大部分的建筑公司,核心能力也是墊款,也是類金融公司,但凡是墊款驅動的行業,貌似國企都還行,也許這就是利用好國企的資源稟賦吧……

商業公司的價值,在跑腿業務上是體現不了的了……就看怎么利用好這個信道優勢,挖掘信道價值吧。就跟中國建筑(601668.SH)一樣,墊款幫別人修房子,房子修的再好也是沒出路的,還是自己也做甲方才有前途啊,這才有了中國海外發展