來源:醫械匯

物流巨頭布局醫藥第三方物流

8月11日,陜西藥監局公開發函稱,同意陜西京東醫藥供應鏈管理有限公司申請第三方藥品物流備案資質。這也是繼32家企業成為京東物流醫藥合伙人之后,京東醫藥物流版圖的進一步擴大。而在京東之前,2020年6月,順豐也宣布獲得首個藥品第三方物流“告知承諾公示制”資質。此外,郵政、“三通一達”等物流巨頭都已先后下場,爭奪醫藥流通市場。大鱷頻現之下,醫藥第三方物流風涌云動。那么,變革步伐緊跟醫藥的醫療器械,第三方物流又會何去何從?

不容忽視的超千億市場

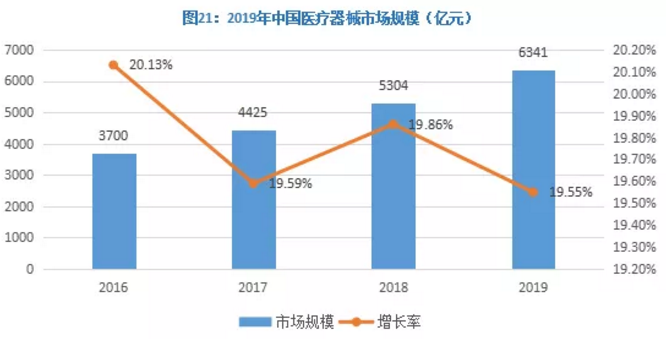

傳統醫械流通領域,流通企業除了承擔物流配送的角色,更重要的功能在于開展醫療器械的批發、分銷。從整體來看,醫療器械物流的市場增長規律在一定程度上與醫療器械銷售規模“亦步亦趨”。據Eshare醫械匯測算,2019年中國醫療器械市場規模約為6341億元,同比增長19.55%。預計在2023年,我國醫療器械市場規模將達到10767億元。2017年,醫械物流市場規模超過400億,預計2023年,醫療器械物流市場規模或超千億。

雖然我國醫療器械起步較晚,整體規模不如藥品,但年復合增長率已經遠超藥品。且縱觀我國,目前藥械消費比率大約是1:0.25,而在發達國家醫療健康市場中,藥品和器械的消費占比保持在1:1左右,潛在的空間也給醫療器械物流市場預留巨大的想象力,醫療器械物流市場將持續擴大。

市場催化和政策變革下應運而生

近幾年,行業政策組合拳(GSP核查、集中采購、兩票制)拳拳到位,加速了我國醫療器械市場資源和渠道的整合,集中化、專業化的市場需求與政策導向勢必催生且加快“醫療器械第三方物流”的發展進程。

對于醫療器械上游生產企業來說,他們在研發階段已有不小的投入,如果要搭建完整的供應鏈體系,對于他們來說實則費時、費財、費力。秉承“專業的人做專業的事”的原則,物流交至第三方醫療器械物流服務商手中。

對于醫療器械下游渠道來說,各級醫院占據絕大部分,2018年全國醫療衛生機構數達100萬個,其中醫院數達3.2萬個,基層醫療衛生機構95萬個,專業公共衛生機構1.9萬個。隨著物流的完善,原有的醫療資源分布不均衡的現狀將會得到改善。

隨著醫療器械的發展和不斷擴容,醫療器械第三方物流發展迅速,它是市場需求,也是變革產物和趨勢。醫械物流上下游客戶群體都離不開好的醫療器械配送業務,醫療器械物流已成為業界的新生態,并逐步發展壯大。

市場發展并不成熟,有待改善

過去,醫療器械儲運并無GSP規范和統一服務標準,市場準入門檻低,致使市場一度處于非合規狀態。大部分流通企業仍處于自身完善合規體系的階段,盡管都看到第三方物流的趨勢,但無論是倉儲網絡的覆蓋程度,配送、數據處理能力,資金實力都成為阻礙行業內企業朝第三方物流發展的因素;入局者和市場需求不匹配,行業呈現狼多肉少的局面。

另一方面,缺乏專業的人才團隊,對醫療行業的不了解,行業差異形成的專業壁壘,不同的物流運作模式、配送需求都明顯制約了在現代物流巨頭進入醫療器械領域的步伐。

第三方物流的企業需要具備的優勢

1、資質與合規

業內人士認為:第三方物流資質很多省內還沒放開,從放開的省份來看,倉儲面積達到一定規模才能獲得資質。換言之,對于第三方物流企業來說,必須要建立一定規模的現代化儲運中心,如倉庫、冷庫、運輸車隊、現代化信息系統、專業的物流服務團隊等。誰先符合要求,拿到資質,自然就掌握先機優勢。

2、專業信息化管理

醫療器械第三方物流是千億級的賽道,面對這片極具開發潛力的市場,專業的第三方物流信息化管理是打通上下游“任督二脈”的武器。依托應用信息化技術手段,實現信息在醫療器械上下游之間的無縫連接。信息化管理在第三方物流管理中就顯得尤為重要,只要緊跟技術的發展,才能迅猛崛起!

3、管理體系及專業團隊

A. 科學的管理手段和專業的醫療供應鏈管理體系,符合醫療行業的物流運作模式,才能滿足日益復雜多變的需求,同時也能為企業在成本控制、風險防范、資源整合和助力決策等方面帶來的更多價值,從而在醫療器械第三方物流行業內形成較為明顯的競爭優勢。

B. 專業的管理及服務團隊,具有一定的醫療背景,同時非常了解藥監的合規要求,以及終端需求,降低交付產品與患者所需設備不匹配的概率,從而大大提升工作效率。

關注官方微信

關注官方微信